[종목 Report]는 기존의 관심 종목과 다르며 여기저기 흘러나오는 뉴스, 증권사 리포트 등을 취합하여 종목에 관심 있는 분에게 도움이 되고자 종목 정보를 알기 쉽게 정리한 포스팅이며 간략한 기업소개 및 이슈 사항, 증권사 목표가 등으로 구성하였습니다.

삼성중공업 기업 소개

선박 및 해양플랫폼을 건조, 판매하는 조선해양부문과 건축 및 토목공사 등을 수행하는 토건부문을 영위하고 있으며 조선해양부문은 주로 해외 선주를 대상으로 제품 판매가 이루어지고 있고 토건부문은 국내 건축업주로부터 매출이 발생하고 있습니다.

매출은 조선해양(LNH선, 초대형컨테이너선, FLNG 등) 부문이 94.6%의 절대비중을 차지하며 토건 부문이 5.4%를 차지하고 있습니다.

2023년 1분기 영업이익 112억원 기록 전망

23년 1분기 삼성중공업 매출액은 1조 8,702억 원(YoY +26%), 영업이익은 112억 원(YoY 흑자전환, OPM +6%)를 기록할 전망이며 현재 컨센서스는 매출액 1조 8,846억 원, 영업이익 136억 원 수준입니다. 23년 매출액은 8조 3,601억 원(YoY +40.6%), 영업이익은 2,030억 원(YoY 흑자전환, OPM +2.4%)를 기록할 것으로 전망합니다.

하반기 FLNG 및 카타르 2차 물량, 모잠비크 LNG선 발주 기대

삼성중공업은 현재까지 25.2억 달러(FLNG 1척 15억 달러, LNG 4척 10.1억 달러)를 수주하여 올해 수주목표 95억 달러(26.6%)를 달성 중입니다. 작년 말 수주했던 말련 ZFLNG 프로젝트(15억달러 규모, 올해 수주로 인식)에 이어 하반기 Coral South 2 FLNG 수주 가능성이 높은 상황입니다.

해당 프로젝트 수주 시 해양 부문 수주 가이던스(31억달러) 달성 가능하며 상선부문에서는 카타르 2차 LNG선 물량이 올해 하반기 발주될 것으로기대됩니다. 여기에 2020년 조건부 수주했던 모잠비크 물량 8척도 하반기 발주가 날것으로 기대되며 카타르, 모잠비크 LNG선 물량 수주로만 40억달러 이상을 채울 수있어 수주가이던스 달성 가능성은 매우 높을 것으로 전망합니다.

증권사 투자의견 제시

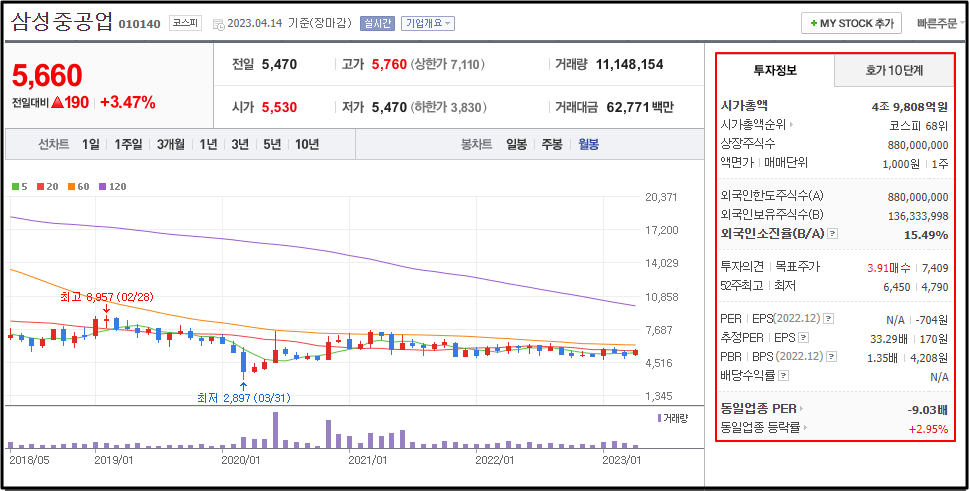

삼성중공업에 대한 투자의견은 Buy, 목표주가 7,000원 유지. 목표주가는 23년 4월현재기준 12M Fwd BPS 대비 PBR 1.39배를 적용하여 산출하였고 PBR은 무위험수익률3.35%(30년물 국고채 3개월 수익률), 시장위험프리미엄 8.51%(시장수익률 대용치WMI500지수 04~22년 Total Return 적용), 52주 주간 조정 베타 0.94, 2002~2012년 Cycle ROE 평균치 14.4% 적용했습니다.

[종목 Report]는 추천종목, 관심종목이 아니며 해당 종목에 대해 관심 있는 분에게 조금이라도 도움이 되고자 정보 공유차원에서 포스팅합니다. 투자를 권유하는 것이 아니며 매매에 대한 선택과 책임은 본인에게 있음을 알려드립니다.

'stock > [종목 Report]' 카테고리의 다른 글

| [종목 Report]POSCO홀딩스(코스피 - 005490) (25) | 2023.05.01 |

|---|---|

| [종목 Report]영원무역(코스피 - 111770) (27) | 2023.04.27 |

| [종목 Report]강원랜드(코스피 - 035250) (30) | 2023.04.17 |

| [종목 Report]한섬(코스피 - 020000) (26) | 2023.04.15 |

| [종목 Report]켐트로닉스 (18) | 2023.04.14 |